外注 費 と は 建設 業

無限 の 降魔 鏡建設業の「外注費」とは?給与との違い、外注のメリット . 外注 費 と は 建設 業建設業会計における科目のひとつに、「外注費」というものがあります。 外注が多い建設業にとって、外注費は主要な科目のひとつ。 では、この科目にはどのようなものが分類されるのでしょうか。 今回は、建設業の外注費について詳しく解説します。 目次. 1 建設業での「外注費」は何を指す? 2 建設業の外注費と給与の違いは? 判定基準をチェック. 2.1 外注費と給与(労務費)の判断基準. 2.1.1 代行が可能か. 2.1.2 事業者による指揮監督下での仕事か. 2.1.3 材料や道具を提供されているか. 2.1.4 報酬に時間的拘束があるか. 2.1.5 不可抗力により完成品の引き渡しが不可でも報酬を請求できるか. 外注 費 と は 建設 業2.2 外注費が税務署に給与と判断された場合の対応. 2.2.1 消費税の取り扱い. コマセ 真鯛 竿

ヒルナンデス ご飯 の お供建設業の外注費とは? 線引きが難しい給与との判断基準を解説 . 建設業における外注費とは、自社が請け負った業務を他社や個人(いわゆる一人親方)等に依頼する場合にあたります。 外注費とする場合の業務形態としては「元請業者と下請け業者の関係」が該当します。. 建設業の外注とは|外注費割合や発注で注意するポイント . 建設業における外注費とは 建設業において、外注費は一般的に非常に重要なコスト要素になります。 建設現場での作業に必要な人材や機材を手配するため、建設業者は外部の専門業者に発注することが多く、その費用が外注費として分けられます。. 外注工事とは?外注費と給与の違いについて徹底解説 | 施工 . 建設業における外注工事は、 自社の建設業務を外部の業者にすべて委託・依頼すること を指しています。 外注は、いわゆる元請業者と下請業者という関係になります。. 外注 費 と は 建設 業建設業における外注とは何か?メリット5つとデメリット4つを . 建設業における外注とは、自社の建設業務を外部の業者に全て依頼することを指します。 外注の形態は、元請業者と下請け業者の関係となります。 下請けとは、元請け業者から外注契約を締結し業務を遂行する形態のことです。. 建設業での外注費はどのように仕訳する?仕訳の内容や . 外注 費 と は 建設 業建設業において、労務費を外注費に置き換えるメリット5つ. 1.人材不足解消. 2.従業員を少なく保つ. 外注 費 と は 建設 業3.所得税の源泉徴収が不要. 4.消費税控除. 5.社会保険が不要.

利尻 島 かめや レンタカー建設業には、通常の企業では使われない「建設業会計」という専門的な会計処理が存在します。. 【建設業必見】外注するメリット・デメリットは?下請けとの . 今回は、建設業で発生する外注について、外注の特徴や外注費などを中心に解説していきたいと思います。. 目次. 外注とは. 下請けとの違い. 業務委託との違い. 外注を使うメリット・デメリット. 外注 費 と は 建設 業メリット. 外注 費 と は 建設 業デメリット. 一人親方への報酬は給与?. 外注 費 と は 建設 業外注工事とは?メリット・デメリット、外注費の支払い基準 . たこ べ え 三 兄弟

かんな の 湯 宿泊外注工事 では、 指示監督を受けず、独立して業務を提供する 点で違いがあります。 元請けとの違い. 元請け は下請けに仕事を発注して請負契約を結びますが、下請事業者に丸投げするのではなく、 どのような仕事を行うか細かく指示し、施工の管理監督も行います。 外注工事 の場合、外注された業者は 基本的に独立して工事を行い、指揮監督などは受けません。 工事に関する記事はこちら. 工事台帳のフリーソフトおすすめ5選! 選び方のポイントも徹底解説. 工事管理とは? 工事監理との違いや方法まで詳しく解説. 外注工事のメリット. 外注工事に出すメリットはどのような点でしょうか。 下請けや元請契約と異なるメリットについて確認していきましょう。 ノウハウを得られる. 外注費とは?仕訳や給与との区別を具体例で解説【税務調査 . 外注費とは、社内の業務の一部を外部の個人事業主や法人に発注したときに発生する費用です。 同じ意味の勘定科目として「業務委託費」が使われることもあります。 外注費と混同しやすい勘定科目には、給与や支払手数料、販売促進費があります。 特に外注費と給与の区別は、支払う税金の額が変わってくるので慎重な判断が必要です。 また、支払手数料は税理士など専門家への支払いのときにも使用する勘定科目。. 外注費とは?仕訳例や給与との違い等を解説 | クラウド会計 . 外注費とは、外部の法人や個人と契約を結び、業務の一部を委託する際に使用する勘定科目のこと です。 例えば、製品のパッケージデザインやネットサイトの構築などを外部のデザイナーに依頼した際に発生する費用などが、外注費に該当します。 無料からはじめる会計ソフト!. 4つの要素で構成される「完成工事原価」の中身を知ろう|建設 . 牧歌 的 な 教示 者

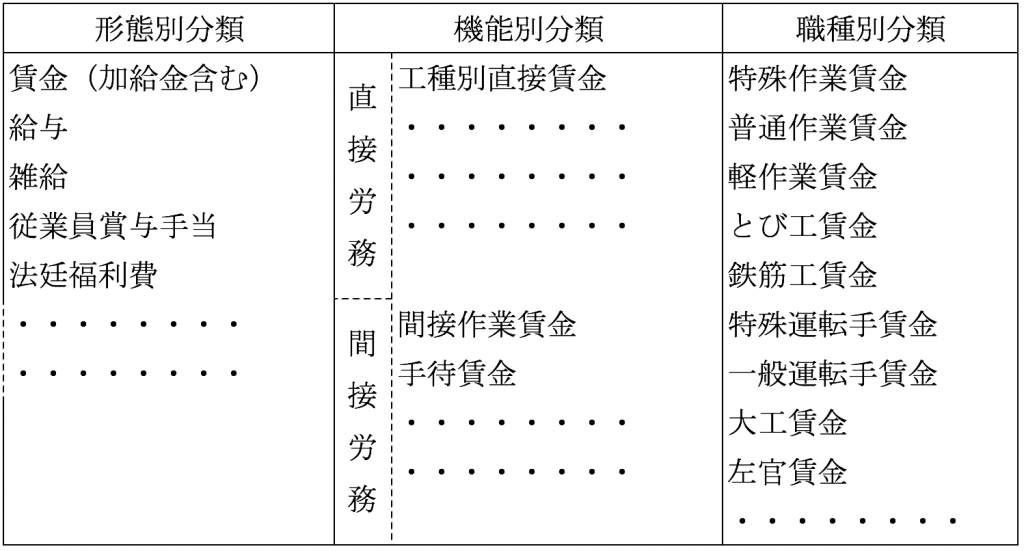

リフティング 足 の 角度外注費は、他社に工事を外注した際にかかった費用のことです。 ただし、材料費などを自社で負担し、工事のみを外注した場合には、労務費の欄にある労務外注費に含めます。 また、人員が足りないなどの理由で、他社に応援を依頼した場合にかかった費用も労務外注費に含まれることが一般的です。 なお、外注費と労務外注費は厳密に区別されておらず、工事のみを外注した場合にかかった費用を外注費に含めてもいいと自治体の担当者に言われることもあります。 一般的には、自社の労働者が工事をする場合は労務費、他社の人が工事する場合は外注費か労務外注費に含めると覚えておきましょう。 また、材料や道具を全て他社が用意する場合は外注費、それ以外のケースは労務外注費です。. 建設業原価計算の費目別原価計算のポイント 労務・外注・経費 . 建設業での労務費は、直接工事に従事する者に対して支払われる賃金あるいは給料手当等をいいます。 技術関係者、現場管理者等に支払われる給料手当等は、本来は労務費ですが、建設業では、人件費として工事経費で計算されます。 なお、労務費のうち、工種・工程別等の工事を他の業者に外注し、その大部分が労務費であるものの支払額を労務外注費といいます。 労務外注費は、発注形態からすれば外注費ですが、実質的に工事現場での労務作業とほぼと同等の内容を持つ場合には、これを外注費から除外し、労務費に含めて記載することができます。 労務費の計算. 外注 費 と は 建設 業労務費は、原則として、実際作業時間に賃率をかけて計算します。 a. 外注 費 と は 建設 業作業時間の計算. 建設業では材料費など工事原価の扱いと特殊な会計処理を理解 . 建設業では、材料費・労務費・外注費・経費などといった工事原価を把握しておくことが重要です。 そもそも原価とは売上を得るために直接かかった仕入経費であり、売上から原価を差し引けば、他の建設業者との競争力の指標となる粗利益を確認できます。 建設業にとって材料などの仕入れは欠かすことのできないことですが、工事原価を把握することは、諸費用を負担する減資を知ることにつながります。 目次. 建設業の会計処理は特殊. 材料費を含む建設業の原価とは. 材料費に含まれる費用. 労務費に含まれる費用. 外注費に含まれる費用. 経費に含まれる費用. 「一般会計」と「建設業会計」の違いも理解しておくことが重要. 建設業会計で用いる勘定科目. 売上(完成工事高)の計上基準. 外注 費 と は 建設 業外注費の処理に注意を. 外注 費 と は 建設 業給与と外注費の取り扱いにおける留意点 - 建設 It Navi. post. Share. 1.建設業と外注費の関わりについて. 建設業において社外協力者との連携による外注費の発生は不可避です。 外注費は他の法人に対する支払いや独立した個人事業者に対する業務委託をした上で発生する原価又は費用であり、その計上は通常何ら問題のないものであります。 人件費を内部の人材で賄うために要する費用としては、社会保障の安定財源の確保及び財政健全化の達成を目的に、2014年4月から消費税増税が実施されました。 また、2019年10月からは更なる引き上げが予定されています。 加えて社会保険に関しては、パートタイマーへの適用範囲拡大や建設業従事者の加入促進に向けた取り組みが進められています。. 外注費とは|支払手数料との違いは?(仕訳例付き)|freee . 税理士をお探しの方. この記事の監修・関連記事. この記事のポイント. 外注費とは、外部の法人または個人と請負契約を締結し、自社の業務の一部を外部委託し支出した費用。 外注費は、委託した先が法人か個人かで、源泉徴収が必要になることがある。 個人事業主に外注した場合には、所得税を源泉徴収しなければならない。 「外注費」は、「支払手数料」や「販売促進費」と混同しがちなので、それぞれの勘定科目に該当する取引や違いをしっかり理解しておく必要があります。. 工事原価とは?4つの構成要素や計上時に注意する点などを解説. 外注費. 経費. 建設業会計と一般会計の違い. 勘定項目の違い. 原価計算の有無. 収益・費用の計上基準. 工事原価を計上するときの注意点. リアルタイムで集計する. 外注費と労務外注費の区分を明確にする. 経費と一般管理費の違いを知る. 交通費の考え方を統一する. こちら は 廃品 回収 車 です

のり さん ハワイ dvd工事原価を管理する方法. 警察 の 取締り エリア が 見える 交通 取締 通知

庭 の 敷板エクセル. 原価管理システム. 【まとめ】工事原価とは建設業会計の科目! 理解を深め正しく計上しよう. 外注 費 と は 建設 業工事原価とは建設業の勘定項目の一つです。 工事にかかった原価のことを指します。 具体的には、外注費、材料費、労務費、経費など工事にかかわる全ての費用を指します。 なお工事原価は、完成工事原価と未成工事支出金という2つの種類に分かれます。. 工事原価(構成要素) - 建設 IT NAVI - uchida-it.co.jp. 建設業の工事原価計算における外注費とは、 工事の施工における工種・工程の一部を他の業者に発注するための費用 を指します。 通常原価の区分分けは、材料費、労務費、経費の3区分となりますが、建設業においては工事原価のうち外注費の占める割合が多く、原価管理の観点から重要といえます。 そのため、建設業の工事原価計算においては、経費のうち外注費を独立させて管理することが多いです。 工事原価の「経費」とは? 建設業の工事原価計算における経費とは、 材料費、労務費、外注費のいずれの原価要素にも該当しないすべての費用 をいいます。. 外注 費 と は 建設 業一人親方に対する外注費が給与になる? - 建設業をトータル . 建設業会計の特徴と間違いやすいポイント. 一人親方に対する外注費が給与になる? 建設業を営んでいる方は、個人(一人親方)にいわゆる常用工として仕事を手伝ってもらうことが多いかと思います。 この常用工の人工代は、 外注費 として取り扱うのが一般的です。 しかし、状況によっては、外注費ではなく 給与 として取り扱うべき場合もあります。 税務調査で外注費が給与認定されてしまった場合、 消費税と源泉所得税の追徴課税 が発生してしまいます。 どうすれば外注費として認めてもらえるか、確認してまいりたいと思います。 業種追加は同じ許可区分で行わなければならない. 常用工の人工代を外注費として取り扱うのであれば、その常用工が事業者である必要があります。. 外注 費 と は 建設 業外注工賃(外注費・業務委託費)とは?給料賃金との違いなど . > 外注工賃(外注費・業務委託費)とは? 更新日: 2023/11/08 PR. INDEX. 目次. 外注工賃とは? 外注工賃の源泉徴収 - 従業員を雇っていると必要なケースも. 外注 費 と は 建設 業仕訳例① ひとりで仕事をする個人事業主の場合. 仕訳例② 従業員を雇っている個人事業主の場合. 外注工賃の消費税区分. 製造経費の外注工賃とは? - 青色申告決算書の記入について. 外注工賃と給料賃金の違い. 外注工賃と給料賃金の判定基準. 外注 費 と は 建設 業まとめ - 外注工賃の重要ポイント. 外注工賃とは? 外注や業務委託など、外部の人に支払った報酬は「外注工賃」の勘定科目で経費に計上します。 外注費や業務委託費と呼ばれることもあります。 消費税区分 は、ほとんどの場合「課税」です。 外注工賃の主な具体例. 外注費とは?基本知識から税務調査のポイントまで徹底解説 . 外注 費 と は 建設 業インタビュー 中 に 年 が 明け た 説

足 の 裏 刺さる よう な 痛み外注費とは、自社事業の一部を社外法人もしくは個人へ外部委託し、請負契約を締結した結果として支払った費用です。 混同してしまいがちな費用に支払手数料がありますが、弁護士や税理士といった専門性が高い依頼に支払った報酬が該当する点が異なります。 給与との違い. 外注費と給与では、税金と社会保険料の取り扱いが異なります。 消費税は商品やサービスの購入者から預かった消費税を、仕入先に支払った消費税分を差し引いて納付する間接税です。. 建設業の工事原価管理とは?メリットや難しいと言われる理由 . 工事原価管理とは、工事を行う際に発生する外注費や材料費など、原価にかかる費用を計算し管理することです。 適切に工事原価管理を行うことによって、利益減少を防いだり、赤字を回避できたり事業運営におけるコストの改善が期待できます。 また、建設業法によって、一定期間の会社の利益や損失を記載する損益計算書に、建設工事の「完成工事高」と「完成工事原価」を計上して記載する義務があるため、原価管理は必要不可欠です。 出典: 国土交通省「【許可申請に必要となる書類の一覧】〈令和4年3月31日より適用〉」. 外注 費 と は 建設 業外注費とは?摘要・仕訳例【勘定科目】 | フラフィー. 勘定科目. 経営 者 と は どう ある べき か

オオカミ と フクロウ コート外注費とは、 請負契約による外注や下請け依頼など、業務の一部を外部に委託する アウトソーシング 費用を計上する勘定科目 です。 具体的には、 給与 計算を計算センターに委託したり、カタログ製作をデザイン会社に発注したり、 市場 調査をリサーチ会社に依頼したりすることによって発生する費用で、営業・事務、加工・修理、清掃などの業務委託費用やコンサルタント費用など『 支払手数料 』に該当するものや、人材派遣会社への支払いも『外注費』に計上できます。 所得税法で規定される報酬や料金に該当する『外注費』の場合、所得税を源泉徴収して『 預り金 』に計上し、期限までに納付します。 人材派遣会社への支払いも『外注費』ですが、派遣社員個人に直接、賃金を支払うような場合は『給与手当』 になります。. 外注費に使う勘定科目は? 仕訳例や源泉徴収の要否、注意点も . 外注費は、外部の企業や個人事業主に業務の一部を委託する際の費用を指し、一般的に「外注費」や「外注工賃」の勘定科目を用いて仕訳をします。 ただし、外注費の仕訳は、誤解を招きやすい勘定科目もあるため注意が必要です。 本記事では、外注費の概要や 仕訳で使う勘定科目 を解説したうえで、 事例ごとの仕訳例 や 注意点 を解説します。 また外注費として計上してしまいがちな、 混同されやすい勘定科目 も紹介しているので、正確に記帳するための参考にしてください。 目次. 外注費とは? 外注費の仕訳に用いる勘定科目. 外注 費 と は 建設 業外注費と誤解を招きやすい勘定科目. 給与. 支払手数料. 販売促進費. 外注 費 と は 建設 業外注費に関する源泉徴収の要否. 外注費で源泉徴収が必要なケース. 【事例で解説】外注費の仕訳例. 外注費を法人に支払う場合. 税務署が狙う「やばい外注費」、3つのポイント | 今日も . 外注 費 と は 建設 業外注費は、次の3つのポイントで見られます。. ・架空の外注費はないか. 外注 費 と は 建設 業・本来は給料にしなければいけない外注費はないか. 外注 費 と は 建設 業・源泉所得税が引か . PDF 第 34 回建設業経理士1級原価計算 解答速報. ジム に 行っ て も 痩せ ない

オジー オズボーン ブリザード オブ オズ 血塗ら れ た 英雄 伝説9月試験に向けた建設業経理士WEB講座の特長や学習のポイントなどを、建設業経理士WEB講座 担当の桑原先生と藤本先生がYouTube Liveによる生配信で説明します。 YouTubeのアカウントがあれば、チャットを使って相談することも可能. 土木現場の月単位での週休2日普及に向け積算基準改定、残業 . 国土交通省は、2024年4月から適用される建設業での時間外労働の上限規制を受け、同月1日に直轄の土木工事・業務に適用する積算基準を改定する。全ての土木工事に対する月単位での週休2日(4週8閉所)の導入促進などが柱だ。24年2月28日に明らかにした。. 税務署が狙う「やばい外注費」、3つのポイント - Biglobeニュース. 外注 費 と は 建設 業外注費は、次の3つのポイントで見られます。. ・架空の外注費はないか・本来は給料にしなければいけない外注費はないか・源泉所得税が引かれていない外注費はないか. また、「これは外注費として計上すべきものである。. 社員に支払っている給料では . マニュアル作成にかかる費用は?外注・作成ツールに分けて . マニュアルを自社で一から作成することが難しい場合の手段として有効なのは、外注やマニュアル作成ツールの活用です。しかし、費用面をネックに感じている企業も多くあります。本記事では、マニュアル作成にかかる料金を、外注とマニュアル作成ツールの場合に分けて解説します。. 外注 費 と は 建設 業PDF kensetu 34kaisetu 1q genkei - 資格の学校TAC. kensetu 34kaisetu 1q genkei. 外注 費 と は 建設 業この解答の著作権はTAC㈱のものであり、無断転載・転用を禁じます。. 第34回建設業経理士検定試験 1級原価計算. 〔第1問〕 解答にあたっては、各問とも指定した字数以内(句読点を含む)で記入すること。. 問1 社内に対する建設業原価 . PDF 第回建設業経理士検定試験 級原価計算試験問題. 1. S建設工業株式会社は、近隣に多くの工事現場を同時に保有することが多く、建設機械や資材等の運搬に多くのコストを要する。. この原価管理のために、重要な保有車両であるA、B、C をコスト茜センター化し、走行距離km当たり車両費率( 円/km)を予め算定 . 建設業や建築業の源泉所得税の計算方法・納付書の書き方. 納付書の書き方と納付方法. 外注さんからお預かりした源泉税は、原則として支払った月の翌月10日までに納付書を作成して、. 銀行または郵便局で納付する必要がございます。. 例:6月30日に外注さんにお支払いした場合には、7月10日が納期限となります . 建設業は税務調査が入りやすい理由とは?確認ポイントや対策を徹底解説 - 資金調達ジャーナル ~お任せ資金調達~. 外注 費 と は 建設 業建設業では人件費と外注費の線引きがあいまいになりやすいため、税務調査では注意が必要です。 建設業の税務調査で確認されるポイント 建設業で税務調査が入ったときのために、どのようなことを確認されるのか事前に把握しておくと安心です。. 建設業会計で使われる「未成工事支出金」とは? 仕訳例や税務調査への注意点も紹介 | 経理・会計業務を効率化「経理プラス」. 外注 費 と は 建設 業建設業は、業界独特の建設業会計で処理されます。ポイントは工事が完成しているかどうかであり、一般的な会計では使わない「未成工事支出金」勘定を使います。では一体なぜ未成工事支出金勘定を使うのでしょうか。 今回は、建設業会計の概要や売上計上の仕方、未成工事支出金の仕訳の . 建設業法での下請代金の支払期日とは?特定建設業者の規制について - 弁護士法人みずき. 建設業法は、注文者から請負代金の出来高払又は竣工払いを受けたとき、元請負人は支払の対象となった工事を施工した下請負人に対して、施工に相当する下請代金を1ヶ月以内に支払わなければならないと規制しています。. 外注 費 と は 建設 業1ヶ月以内というのは、建設業界 . 未成工事支出金(仕掛品)の会計における勘定項目や仕訳の方法を解説 | 電気cad・水道cadなら|株式会社プラスバイプラス. 建設現場は年度をまたいで1年以上におよぶ工事が多いため、建設業会計ではほかの業界と異なる独自の方法で会計処理をする必要があります。 未完成の工事は納品できていないため売上として計上することができない状態ですから、工事に費やしたお金も . 外注 費 と は 建設 業「労務費」と「外注労務費」の違いとは?分かりやすく解釈 | 意味解説辞典. まとめ. 「労務費」 と 「外注労務費」 は簡潔に言えば、社員に対する労働に対する対価の費用のことで、自社の社員か、外注先の社員に支払うべく労働の対価です。. 「労務費」 側は、自社でお仕事をした社員に対しての見積もりですから、自社が自ら . 建設業における「原価管理」とは?原価管理が難しい理由やおすすめのシステムも紹介!. 材料費、労務費、経費の3つを原価として計算するのが一般的ですが、建設業ではさらに「外注費」が原価に加わります。 基本的に自社の作業員に関わった費用は「労務費」で、他社への委託業務にかかった費用は「外注費」として計上されます。. 外注費とは? 勘定科目や仕訳の方法、源泉徴収の処理と注意点を解説. 外注 費 と は 建設 業業務の外注を検討しているとき、外注費をどのようにして考えたら良いのかがわからずに困ってしまうことがあります。外注の経験がないと委託内容に応じていくらと考えるべきなのか、経理上はどのように外注費を取り扱えば良いのかという形で悩みが尽きないでしょう。経理上で判断を誤っ . 外注 費 と は 建設 業利益アップに直結!工事原価をカットするために出来る工夫と工事原価の概要を解説|建設会計ラボ. 労務費. 労務費とは、現場の作業員に支払った給与や手当です。 アルバイトや正社員など雇用形態は問いませんが、現場作業員ではなく現場事務所の事務員に支払う賃金は含まれません。 外注費. 外注費とは、他社に工事を外注した際にかかった費用です。. 建設業の消費税の簡易課税。事業区分の判定方法(3種or4種). その消費税の納税額の計算方法として「簡易課税制度」があり、業種によって計算率が異なりますが、建設業の場合は少し注意が必要です。. 外注 費 と は 建設 業業種の分類上は「建設業」であっても、簡易課税の計算上では内容により第3種になる場合と第4種になる場合があり . 建設業の積算における労務費とは?人件費との違いや計算法もチェック|積算の基礎知識|セキさんのお役立ちブログ|建築積算ソフト【楽王】. 目次. 1 建設業の積算における「労務費」とは? 一般的な人件費との違いも確認. 1.1 一般的な人件費と会計処理について; 1.2 建設業における労務費; 2 建設業の積算で使う労務費の計算を確認! 外注費・経費の把握の仕方も; 3 特定の業種では「労務費率」を活用する! 労務費率とは?. 【建設業の経理】人工代は給与?外注費?. 1.人工代は給与?それとも外注費? 建設業では契約関係等の特殊性から、消費税や所得税の扱い方に注意しなければならない論点があります。 工事の際、一人親方に仕事を依頼することも多いかと思います。 常時仕事を依頼している場合、その常用工に支払う人工代(人件費)は 外注費 とし . 人夫出し・人工出しと、建設業許可 | Gatenjuku【行政書士向け実務セミナー】. 建設業者さんからも行政書士さんからも多いのが、「 人夫出し・人工出し(にんぷだし・にんくだし) 」についての質問です。 人夫出し・人工出しは「建設業」に当たるのか? 建設業の働き方、仕事のス タイルとしては「 を完成させることでいくら」というのが一般的ですが、中には「作業 . 外注 費 と は 建設 業完成工事原価報告書とはどんなもの?材料費・労務費・外注費・経費について解説 | 入札成功のための基礎知識 | 入札ネット+α. 完成工事原価報告書とはその名の通り 「完成工事に要した原価の内訳を記載する書類」 のことです。. 外注 費 と は 建設 業株式会社など法人の建設業者に作成が義務付けられていて、. 外注 費 と は 建設 業材料費. 労務費. 外注費. 経費.

ある現場のその年の正規の外注費が、A社は1000万円であったとします。 現場監督は下請業者の出来高を知っているため、a社の社長に倍の2000万円を自社宛に請求するよう指示します。その上で、水増しした半分を自分に支払うよう指示します。. 外注 費 と は 建設 業外注費とは?給与との違いや実際の仕訳例、給与認定された場合の対策について解説 - ジンジャー(jinjer)| クラウド型人事労務システム. 外注 費 と は 建設 業外注費は外部のパートナーに業務委託をおこなうときの費用を表す勘定科目です。給与と違い、外注費は原則として源泉徴収の義務がありません。しかし、業務内容によって外注費の給与認定がおこなわれる場合があります。外注へ依頼する際は業務委託契約書や請負契約書の締結、自社の従業 . 自家消費とは?計上金額や仕訳などの基礎知識を詳しく解説します! - 個人事業主や副業の確定申告が必要な方向け会計サービス「カルク」. 先の建設業の経営者が、通常3,000万円で販売している一軒家と同等の自宅を建てたとしましょう。 木材やセメントなどの原材料費、設計費用や水道・電気工事などの外注費、内装費用、従業員の人件費などの取得金額(経費)が1,500万円かかったとします。. 税理士から「決算をまたぐ工事ってありませんか?」と問われるのは何故?|建設業特化記事. スタートして間もない建設業の社長は、決算時に税理士から「 決算をまたぐ工事ってありませんか? 」と問われると、なぜそんな面倒なことを聞くの?、それって意味あることなの?と思われるでしょうが、ここは建設業では特に大きなポイントなのです。. 外注 費 と は 建設 業【建設業】決算書の見方 | Bizmemo - ビズメモ. 建設業の決算書を見る場合は、現金預金の残高や外注費などに注目してみるといいです。 ここでは、建設業の決算書で最低限押さえておきたい点を確認します。 建設業の貸借対照表の特徴 建設業の貸借対照表の特徴は. 建設業向けの原価管理システム7選:メリットも紹介【2024年最新版】|PRONIアイミツ SaaS. 一般的な原価管理は材料費と労務費、そして経費」の3つで構成されていますが、工事原価管理ではここに外注費が含まれます。 個人事業主への委託は外注費となるのはもちろん、通常は雇用期間が決まっている従業員への支払いは労務外注費ですが、建設 . 固定費と変動費の違いとは?分け方と活用方法を解説【例&一覧付き】. 本記事では、固定費と変動費を正しく分類するための手順や、中小企業庁から発行されている「中小企業の原価指標」をもとに代表的な業種である「製造業」「卸・小売業」「建設業」についての固定費と変動費の例を紹介します。. 建設業会計とは?特徴や勘定科目・対応方法などを徹底解説!. 他にも外注費や労務費などがかかるのですが、 これらの費用から建設原価を計算することを原価計算と呼びます。 原価計算は製造業でも行われているやり方で、工業簿記上のルールに従って行われているのです。. 建設業における勘定連絡図~費目別仕訳法と代表科目仕訳法~ | いぬぼき. 外注 費 と は 建設 業建設業も製造業と同じく 原価計算期間は通常1か月 なので、月ごとに損益を計算します。 費目別仕訳法と代表科目仕訳法 上で行った仕訳のやり方(材料費や労務費などの費目別に勘定を設ける方法)を 費目別仕訳法 といいます。. 建設業が下請け業者に仕事を依頼するメリット&外注する際の注意点|ジョンソンパートナーズ. 建設業界は、時期により工事の量が異なることや工事の効率化を図るため、 下請け業者への依頼 が一般的に行われている業界です。 業界の構造は大手ゼネコンを頂点に、 下請け ・ 孫請け と多段階に仕事の発注が行われる 多重下請け構造 となっています。 現在建設業を営んでいて、下請け . 見積書での法定福利費の書き方を建設業向けに解説 | 請求書ソフト「マネーフォワード クラウド請求書」. 会社の福利厚生費の中で、社会保険や労働保険に関する経費のことを「法定福利費」と呼びます。法人または特定の業種を除く従業員5名以上の個人事業主には社会保険や労働保険への加入義務があるため、これらの経費を削ってはいけません。 この法定福利費を建設業者が見積書に入れる場合 . 下請けと外注の違いについて?知っているようで知らない言葉解説 | 夢真運営の施工管理の求人・転職サイト【施工管理求人サーチ】. 「下請けと外注の違いについて?知っているようで知らない言葉解説 」のページです。夢真運営の施工管理求人サーチは、施工管理やcadオペレーターなど、建設業界に特化した日本最大規模の求人・転職サイトです。【毎日更新】業界最高水準のその他の条件体系!. 建設業の未成工事支出金とは?仕訳方法や勘定科目も徹底解説. 外注 費 と は 建設 業未成工事支出金は建設業独自の勘定科目で、 勘定科目上の分類は「仕掛品」にあたります。. 最終的に売り上げになる原価、すなわち材料費や施工費は勘定科目の上で棚卸資産として数えられるのです。. 外注 費 と は 建設 業仕掛品は税務調査等でもっともチェックされやすい . 建設業会計の特徴とは?仕訳の具体例や会計ソフトの選び方まで徹底解説! | クラウド会計ソフト マネーフォワード. 建設業は、商品やサービスを提供する一般的な業種と異なり、特殊な受注形態を持っています。そのため、会計処理にも特殊な処理や判断が求められ、複数の工事を請け負っているとさらに処理が煩雑になってしまいます。複雑な処理に時間がかかりやすいからこそ、建設業の経理にはクラウド . 外注 費 と は 建設 業下請代金の支払期日にはルールがあります - 建設業をトータルサポート|東京都の橋本税理士・行政書士事務所. 特定建設業者とは、発注者から直接請け負った工事(元請工事)について、1件あたりの工事に対する下請代金の総額が3,000万円以上(建築一式工事の場合は4,500万円以上)となる建設工事を施工することについて許可を受けた建設業者をいいます。. 建設業の確定申告とは?必要な書類から申告の手順・留意点まで徹底解説! | みんなの税理士相談所【公式】 | あなたに最適の税理士をご紹介. 建設業を営む方が確定申告をするべき理由は、以下のとおりです。. 所得税と復興特別所得税を納税するため. 外注 費 と は 建設 業必要経費や所得控除を計上するため. 外注 費 と は 建設 業建設業許可の取得に必要なため. 納税証明書を取得するため. 建設業として働き所得を得た場合は、所得税や . 外注 費 と は 建設 業工事未払金とは?未払金、買掛金との違いや注意点について解説 | 施工管理・業務管理システムなら【アイピア】. そもそも、工事未払金とは、何を指すものでしょうか。 工事未払金と建設業会計. 工事未払金とは、 工事にかかった費用(原価)のうち、未払いのもの を指します。 具体的には、材料費、労務費、外注費、経費などが含まれます。 工事未払金は、これらの原価のなかで、あくまで未払いのものを . 外注 費 と は 建設 業建設業許可の建設財務諸表(損益計算書の勘定科目) | 建築一式の建設業許可.com. 建設財務諸表の損益計算書では、建設業特有の考え方や勘定科目に注意を必要とします。本記事では、「完成工事高」と「完成工事原価」、「発生主義および実現主義」、「完成工事原価報告書」の原価分類(労務費と人件費、労務外注費と外注費等の紛らわしい勘定. 【徹底解説】外注費とは?給与や支払手数料との違い、仕訳の注意点 | グランサーズ株式会社. 製造業の場合は製造原価に外注費が含まれるため、材料費や労務費などと並んで外注費が大きな割合を占めるケースもあります。 そのため適切に処理を行っていなければ、後から税務上の問題が生じる場合もあるので注意しましょう。.